Zu meinen Forschungsschwerpunkten gehören

- steuerliche Optimierung - insbesondere optimale Wahlrechtsausübung (bspw. § 34 EStG, § 34a EStG),

- Steuerrecht, Gestaltungsüberlegungen und die Betrachtung nichtsteuerlicher Aspekte rund um den Vermögensübergang zwischen Generationen,

- Grundstücksbewertung für steuerliche Zwecke

- sowie Aufkommens- und Verteilungswirkungen von Steuerreformen mit den Schwerpunkten Einkommensteuer, Erbschaftsteuer und steuerlicher Verlustverrechnung.

Optimierung

Komplexe Einzelregelungen, das Zusammenwirken verschiedener steuerlicher Vorschriften und unterschiedliche reale Gestaltungsoptionen machen Steueroptimierung zu einem lohnenden Instrument der Ertragsoptimierung.

Grundstücksbewertung

Die steuerliche Grundstücksbewertung ist in Bewegung und eröffnet gegenwärtig und künftig Gestaltungsmöglichkeiten und steuersystematische Herausforderungen.

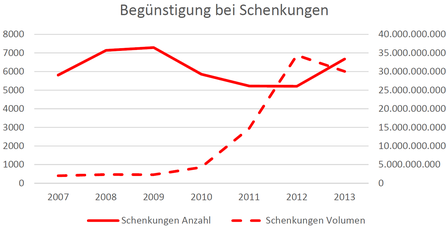

Vererben und Verschenken

Hohe Übertragungsvolumina, umfangreiche Steuerbefreiungen und defizile Begünstigungsvoraussetzungen bei sich wiederholt ändernden steuerlichen Regelungen fordern zu Gestaltungen bei der Vermögensübertragung heraus.

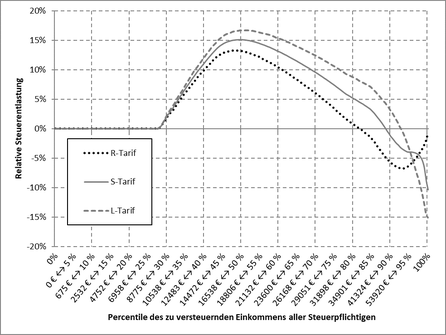

Aufkommen und Verteilung

Relative Steuerentlastung pro Jahr bei der Einkommensteuer für drei verschiedene Einkommensteuertarife geordnet nach Einkommenspercentilen des Pro-Kopf-Einkommens der Steuerzahler

(negative Entlastungen entsprechen Mehrbelastungen)

Vor jeder Steuerreform sollten die Aufkommens- und Verteilungswirkungen möglichst präzise geschätzt werden, wobei basierend auf den amtlichen Steuerstatistiken die meisten Erstrundeneffekte zuverlässig abgeschätzt werden können,