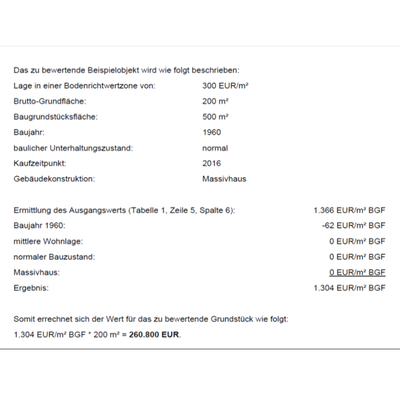

Grundstücksbewertung

Die Feststellung von Vermögenswerten gehört zu den praktisch anspruchsvollsten Problemen einer vermögensbasierten Besteuerung. Das Bundesverfassungsgericht hat dabei in jüngerer Zeit wiederholt die steuerlichen Bewertungsverfahren für unzulänglich erklärt.

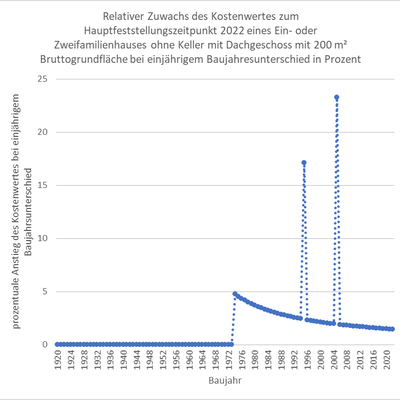

Grundstücke wirken aufgrund der recht guten Datenlage in Deutschland als leicht bewertbar. Doch wenn man vertieft in die gutachterliche Bewertung von Grundstücken und in die Analyse von Marktbewegungen einsteigt, zeigt sich schnell, mit welchen Hürden ein standardisiertes steuerliches Verfahren zu kämpfen hat. Gleichzeitig offenbaren sich Gestaltungsspielräume und Optimierungsmöglichkeiten, die je nach betrachtetem Objekt sehr unterschiedlich ausfallen können.